새마을금고 뱅크런 사태 알아보는 은행별 예금자 보호법 차이점 한방에 정리

최근 부실대출문제로 새마을금고 인천에 있는 지점 등 비롯하여 뱅크런이 터지면서 많은 사람들이 예금자 보호법에 관심을 갖게 되었다. 하지만 주체가 어디인지 정확하게 알지 못하는 상황에서는 이와 같은 상황에 대처하기가 쉽지 않다. 따라서 대체 예금자 보호법이 뭔지, 금융사별 예금자 보호법 차이점에 대해서 한방에 정리해 보았다.

1. 예금자 보호법이란?

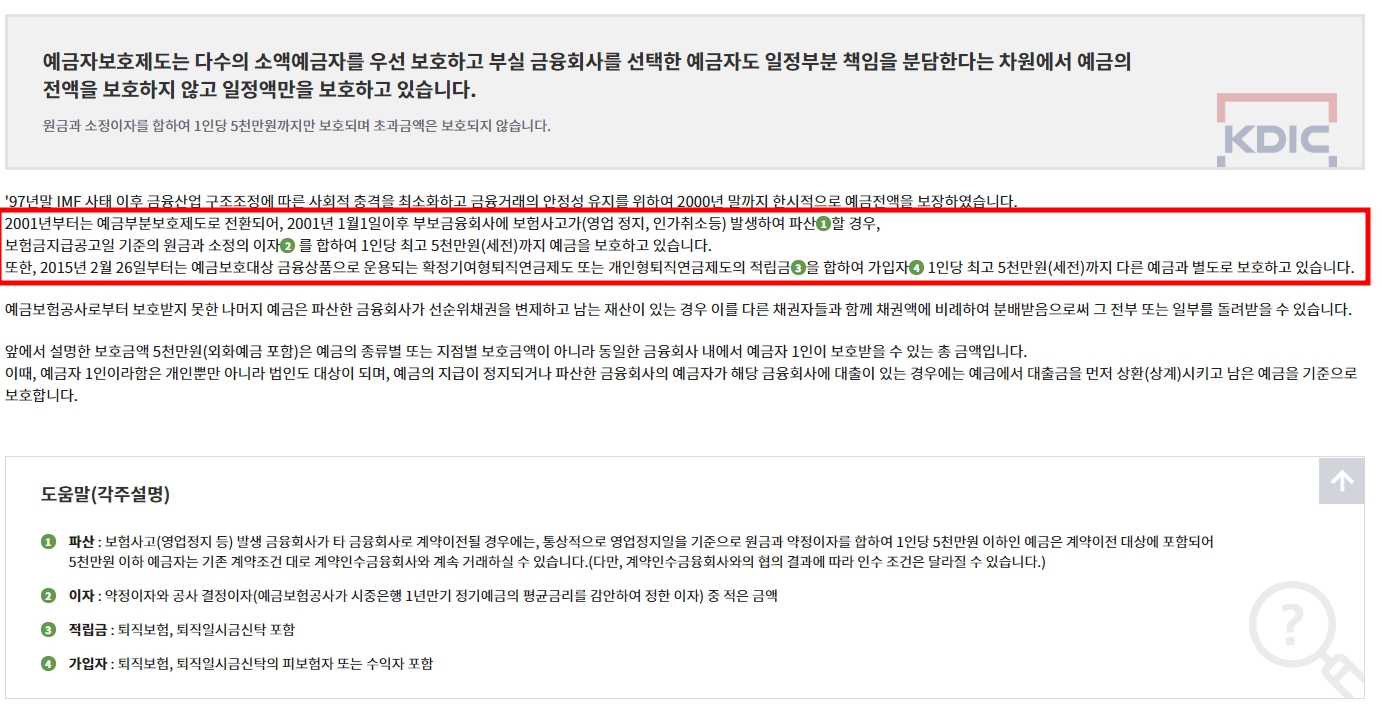

예금자 보호법이란 은행이 파산하게 되었을 경우 고객들이 맡긴 예금에 대해서 원금과 이자를 합친 금액이 5천만 원 이하인 경우에 한해서 보장해 주는 것을 말한다. 그래서 우스갯소리로 하는 얘기가 각 은행별로 5천만 원씩 나눠 넣어놔야겠다고 얘기하는 경우도 있다. 그런데, 우리가 아는 은행이 전부 5천만 원까지만 보호를 하는 것인지에 대해서는 조금 따져봐야 할 필요가 있다. 예금자 보호를 하는 주체에 있어서 주체가 국가인지, 기관인지, 정부인지에 따라서 예금자 보호가 한도가 다르기도 하고 예금자 보호가 안되기도 하기 때문이다.

2. 정부주체 예금자 보호법

- 시중은행 등

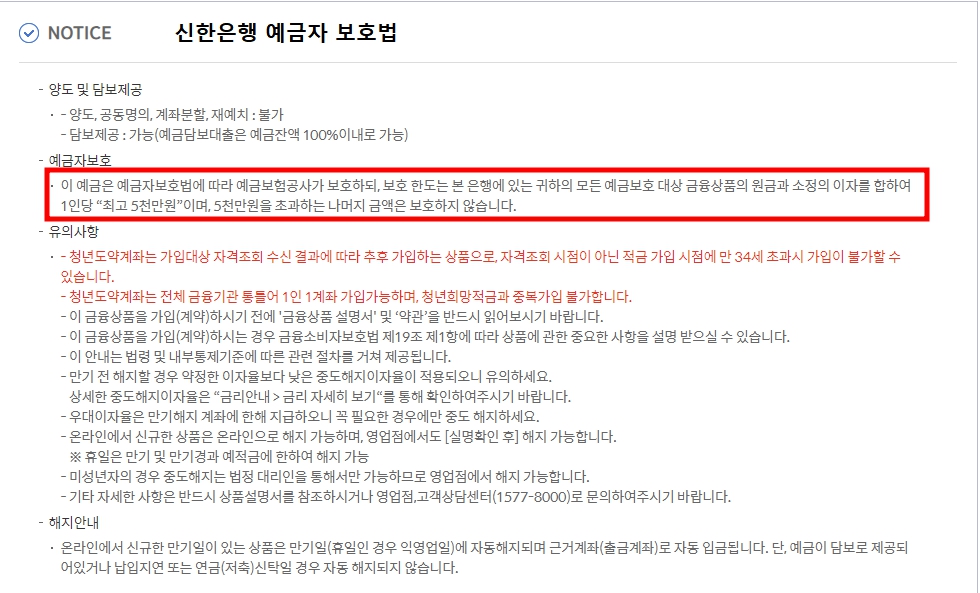

정부가 주체인 예금자 보호법은 '예금보험공사'가 주체가 된다. 그래서 우리가 흔히 잘 알고 있는 국민은행, 신한은행, 기업은행, 농협은행(지역농협은 아님), 저축은행 등이 정부 주체의 예금자 보호법 적용을 받게 된다. 따라서 이러한 곳의 경우 하나의 은행은 지점이 다르더라도 통합해서 5천만 원 한도 내에서만 보장이 된다. 예를 들면 남광주점 국민은행 1천만 원 예금, 노량진점 국민은행 3천만 원 예금, 강남점 1천만 원 청약통장부금이 있다고 하면 모든지점을 합한 5천만 원에 대해서 예금자 보호를 받게 된다. 여기에서 주의 깊게 봐야 할 부분은 청약통장 부금이라고 하는 부분이다. 이 부분은 아래에서 다시 상세하게 다루도록 한다.

3. 기관주체 예금자 보호법

- 지자체 금융기관 등

기관주체 예금자 보호법은 '각 기관의 금고법'을 적용받게 된다. 예를 들면 지역 농축협, 지역단위 수협 그리고 새마을금고와 같은 금융기관들이 있는데 농축협은 '상호금융예금자 보호기금'을 통해서 수협은 '수협상호금융 예금자 보호기금'을 통해서 새마을금고는 새마을금고는 '새마을 금고법'에 따라 예금자 보호준비금을 통해서 예금자 보호를 받을 수 있게 된다.

4. 국가 주체 예금자 보호법

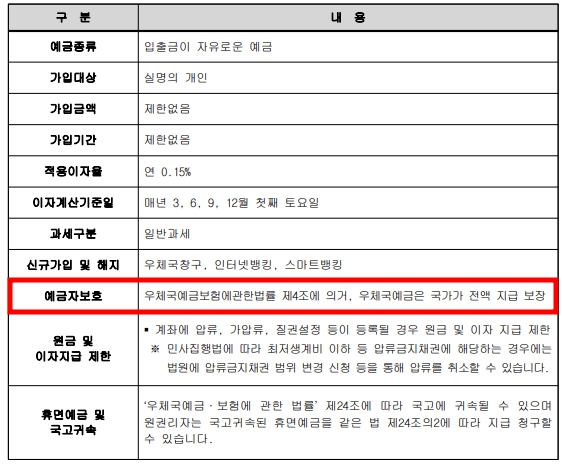

- 우체국, 청약통장

우체국과 같은 기관은 정부주체의 예금자 보호법을 받는 것이 아니라 국가가 관리하는 금융기관이기 때문에 다른 은행들에 비해 예금자 보호법을 받는다기 보다는 예금 전액을 보장받는다고 생각하면 쉽게 이해를 할 수 있다. 그래서 우체국에는 어느 지점에서 얼마를 넣든 간에 예적금 등에 관해서는 내가 가진 전액을 보장받을 수 있다.

5. 정리

이해하기 쉽게 정부, 기관, 국가 주체로 나눴지만, 쉽게 이해하면 새마을금고는 본인주체이기 때문에 각 지점별로 5천만 원씩 보호가 된다고 생각하면 되고 **은행은 모든 지점 통틀어서 동일 **은행에 대해서 5천만 원까지만 보호가 된다고 이해하면 된다. 그리고 추가적으로 우체국은 내가 맡긴 원금+이자 전액 보장이 되므로 이 부분도 참고를 하면 되겠다. 근데, 저금은 왜 하는 것일까? 부자가 되려고 하는 것일까? 아니면 돈이 넘쳐나서 저금하는 것일까? 돈이 넘쳐나든 부자가 되려고 저금을 하든 5천만 원 이상의 금액을 통장에 넣어놓는다고 부자가 될 수 있는지는 따져봐야 하겠다.

이번 새마을금고 사태에서 지점별로 5천만원까지 보호가 되는데 돈 찾는 사람들은 부자인가보다. 그 이상을 갖고 있다는 뜻일 테니까.