전세사기 특별법과 최우선 변제금의 모든 것

최근 깡통전세로 인한 전세사기에 대해서 많은 사람들이 관심을 가지고 있다. 갑자기 떨어지는 집값에 갑자기 치솟는 이자 그리고 이로 인해 전세자금을 반환해주지 못하는 현실에 대한 사람들의 분노가 전세사기 특별법이라는 이름으로 구제요청에 들어갔다.

1. 전세사기 특별법의 보도자료내용

전세사기 특별법에서 나온 보도자료내용에 따르면 다음과 같다.

- 최우선 변제금의 범위는 10년간 무이자 대출해 주겠다.

- 나머지 금액에 대해서는 저금리로 대출해 주겠다.

- 거치기간도 늘려주겠다.

- 162만 원의 생계지원 외 의료, 주거, 교육지원을 해주겠다.

- 경ㆍ공매 참여 시 대행지원서비스 지원 해주겠다.

[ 실제 보도자료 내용 ]

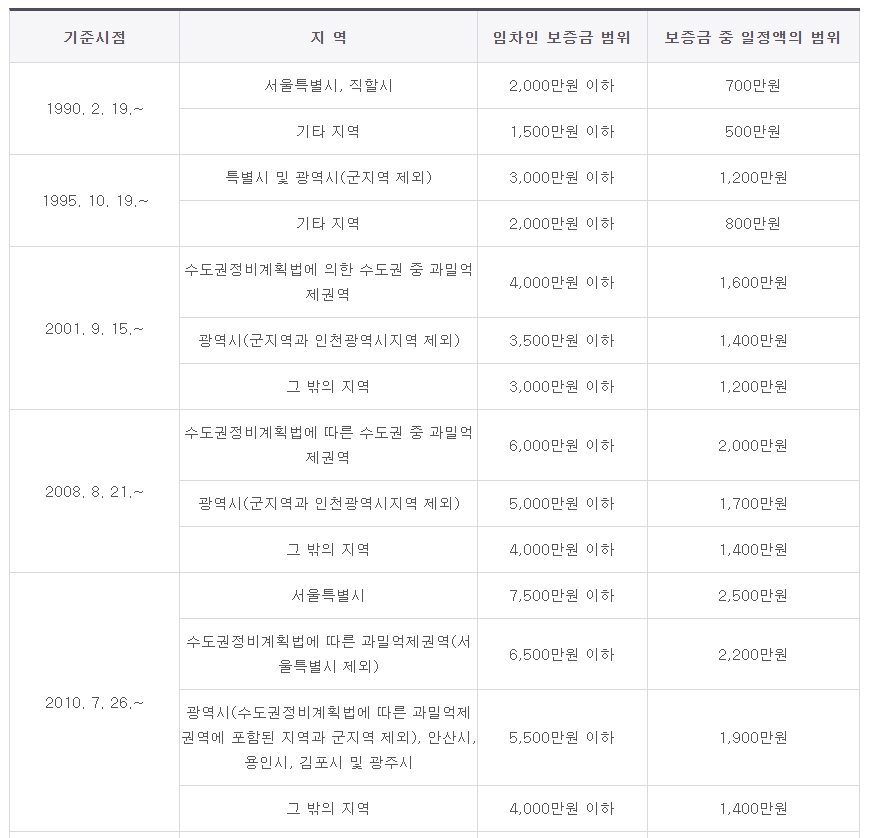

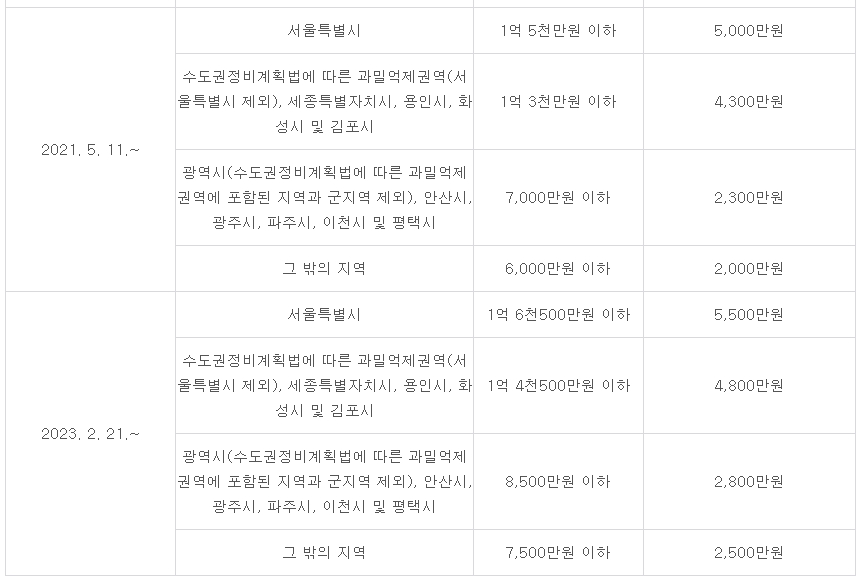

2. 최우선 변제금액은 얼마인가

그럼 최우선 변제금에 대해서 먼저 알아야 한다. 최우선 변제금은 임대차보호법에 의거해서 나라에서 정한 임차인의 보증금 보호를 위해서 최저금액을 명시해 둔 것이다. 이 부분은 지역마다, 그리고 임대차 기간에 따라 달라지기도 하기 때문에 본인이 현재 보호받을 수 있는 금액을 먼저 알아두어야 한다.

최우선변제금의 표를 보실 때 이해해야 하는 상황

- 기준시점은 내가 임대차 계약한 시점으로 이해한다.

(단, 특별법으로 지금의 경우 최근 시점으로 체크한다.) - 지역 또한 내가 임대차 계약한 시점으로 이해한다.

- 임차인 보증 범위는 해당 금액 이하의 보증금인 경우에만 보증해 준다는 의미이다.

- 보증금 중 일정액의 범위가 바로 최우선 변제금액이다.

- 과밀억제권역에 포함된 지역은 다음 표에서 설명이 되어있다.

예를 들어보자.

2021년 6월 24일에 세종시에서 보증금 1억에 월 100만 원인 월세집을 계약했을 때,

해당표에서 2021.05.11~ 기간에 해당하는 세종시의 보증범위는 1억 3천만 원 이하이므로 보증을 받을 수 있지만, 보증금 전체인 1억에 대해서 모든 보증을 받을 수 있는 것은 아니고 최우선변제금인, 4,300만 원만 보증을 받을 수 있다.

만일 내가 보증금 같은 날짜에 세종시에서 1억이 아닌 2억에 월 100만 원인 월세집을 계약하게 되면 최우선 변제금을 받을 수 없다는 말이다.

3. 최우선 변제금은 언제 사용이 되는가?

최우선 변제금은 내가 임차인으로 거주하는 집이 경매나 공매로 넘어갔을 경우에 알게 되는 용어 일 것이다. 그 집이 경공매에 넘어갔을 때, 내가(임차인) 선순위인지 후순위인지에 따라 나눠지는데 선순위와 후순위의 개념차이를 먼저 이해해야 한다.

- 선순위 임차인 : 내가 계약하는 시점에 집주인이 해당 집으로 대출받은 게 없는 경우

- 후순위 임차인 : 내가 계약하는 시점에 집주인이 해당 집으로 대출받은 게 있는 경우

그럼 선순위인지 후순위인지에 따라 내 보증금은 어떻게 보상받을 수 있을까?

- 선순위 임차인 : 경공매로 넘어가더라도 내가 계약한 보증금 전체를 받을 수 있다. (내 보증금보다 낮게 누군가가 낙찰을 받았더라도 낙찰자에게 내 보증금을 요구할 수 있는 법적 권리가 있다.)

- 후순위 임차인 : 경공매로 넘어가면 내가 계약 보증금 전체를 받기 어렵다.

이때, 임대차 보호법에 의해서 최우선 변제금만 보호를 받을 수 있게 된다.

즉, 내가 계약하는 시점에 집주인이 대출을 받았는지 그렇지 않았는지가 매우 매우 매우 매우 중요한 사안이 된다. 보증금 자체가 작더라도 집주인의 대출이 있다면(보통 전세의 경우 대출금 상환조건으로 계약을 진행한다.) 무조건 계약 시점에 해당지역에서 보호받을 수 있는 보증범위와 최우선변제금액을 확인해야 한다.

4. 전세사기 특별법으로 얻는 혜택은 무엇인가?

즉, 전세사기 특별법이 발효가 되게 되면 피해자가 지원받을 수 있는 혜택을 정리해 보자.

- 20년 1월 서울에서 5억에 월세 100만 원인 계약자의 경우 누군가 낙찰을 받았을 때, 받지 못한 3,700만 원에 대해서 국가에서 무료로 대출을 해 준다.(단, 23년 5월 현재는 특별법으로 인해 20년 기준이 아닌 23년 기준으로 5,500만 원에 대해 대출이 가능하다.)

☞ 이자를 받지 않고 3,700만 원 (5,500만원)을 받을 수 있도록 해 준다. 다만, 10년 뒤엔 갚아야 할 돈이 된다. - 나머지금액인 5억에서 3,700만 원을 뺀 나머지 4억 6,700만 원은 사라진다. 다만, 본인이 경매를 통해 낙찰을 받게 되면 해당 낙찰 전체 금액에 대해서 대출을 최저금리로 진행해 주겠고, 특히 특례보금자리로 진행할 경우 거치기간(이자만 내는 기간)을 3년까지 확대해 주겠다.

☞ 이 또한 언젠간 갚아야 할 금액이 된다.

5. 보증금을 보호받아야 하는 마땅한 이유

사실 특별법이 시행된다 하더라도 피해자는 어쨌든 전세금을 돌려받지 못하고 나의 대출을 통해 전세자금을 내 손에 당장은 넣을 수는 있게 된다. 그러면, 해당 법이 과연 실효성이 있는 것인가 하는 의문이 든다. 이처럼 무이자 대출을 해주게 되면 이 또한 국민들의 혈세가 아닌가? 마치 정부에서 본인들이 가지고 있는 사비로 모든 걸 해주는 것처럼 얘기하지만 사실은 모두 국민들이 내는 세금인 것이다. 앞으로 세금을 또 얼마나 걷어가려고 하는 것인지는 모르겠으나, 참 안타까운 현실이다. 그래도 이 정도라도 지원이 되는 게, 어찌 보면 당장에 먹고살 길이 막막한 사람들에겐 어쩌면 기회가 될 수도 있을 것 같기도 하지만 말이다.

그런데 생각해 보면 보증금을 보호해 줘야 하는 이유를 찾기보다, 앞으로 이런 일들이 일어나지 않도록 나 스스로 임대차 보호법이나 계약 상황 그리고 등기부등본 등을 치밀하게 확인함으로써 제 스스로 피해자가 되지 않도록 공부해야 하지 않을까? 나라에서도 국어, 영어, 수학만을 가르쳐 줄게 아니라 실제 살아가는데 필요한 경제지식 즉, 부동산 계약 하는 방법이나 등기부등본을 보는 방법, 주식이 왜 필요하고 어떤 원리로 상장이 되는지에 대한 지식들을 배울 수 있도록 해줘야 하는 게 아닌가 하는 생각도 든다.